L'amortissement des immobilisations

Une immobilisation est un achat destiné à servir à l'activité du comité pendant plusieurs années. Il peut s'agir de mobilier, de matériel de bureau, de matériel informatique ou de logiciels, d'un bien immobilier destiné à être prêté ou loué au personnel (appartement dans une station de sports d'hiver par exemple), d'un véhicule, etc.

Les achats d'immobilisations ne sont pas comptabilisés en charge l'année de leur acquisition parce qu'ils vont être utilisés de façon durable (rappelons qu'une charge correspond à un bien ou un service consommé dans l'année dans le cadre de l'activité du comité). Toutefois, durable ne signifie pas infinie et certaines immobilisations vont avoir une durée de vie limitée :

- par leur usure ;

- par le progrès technique qui les rend obsolètes ;

- etc.

L'amortissement a pour but :

- de constater cette usure ou cette obsolescence ;

- d'étaler la charge comptable sur les exercices durant lesquels l'immobilisation va être utilisée ;

- de constituer une « provision » au fur et à mesure de la durée de vie de l’équipement afin de le remplacer soit lors de sa vente, soit lorsqu’il sera devenu hors d’usage.

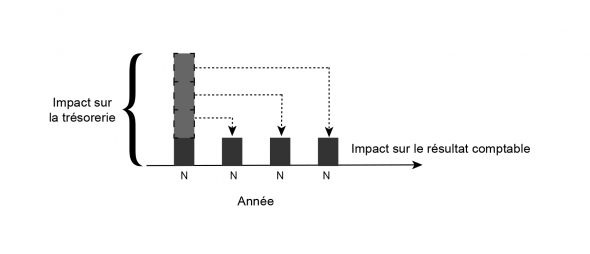

Illustration pour une immobilisation destinée à être utilisée pendant 4 ans :

Abonnez-vous et accédez aux :

- Fiches en intégralité

- Bulletins, dossier et fiches conseils imprimables

- Mises à jours de contenus